15/12/2556

Credit ข้อมูลและภาพ : https://www.set.or.th/th/education-research/education/happymoney/knowledge/article/82-tsi-5-tips-to-choose-fire-insurance

หากวันหนึ่งเกิดเหตุการณ์ที่ไม่คาดฝัน เช่น ไฟไหม้ หรือภัยธรรมชาติอื่นๆ จนทำให้บ้านหรือที่อยู่อาศัยได้รับความเสียหาย เจ้าของบ้านอาจต้องสูญเสียเงินเป็นจำนวนมากเพื่อซ่อมแซม หรือสร้างขึ้นใหม่ การทำประกันอัคคีภัย จะช่วยบริหารความเสี่ยงและบรรเทาภาระทางการเงินที่อาจเกิดขึ้นจากเหตุดังกล่าวได้

ดังนั้นเพื่อความอุ่นใจ และบรรเทาความสูญเสียจากอัคคีภัยที่อาจเกิดชึ้น การทำประกันอัคคีภัยสำหรับที่อยู่อาศัยจึงเป็นวิธีการที่เหมาะสมในการจัดการกับความเสี่ยงเหล่านั้น ด้วยการการโอนความเสี่ยงจากค่าความเสียหายของเจ้าของที่อยู่อาศัยไปยังบริษัทประกันภัย แทนการรับความเสี่ยงด้านค่าความเสียหายที่อาจเกิดขึ้นเต็มๆ 100% เพียงคนเดียว แต่ก่อนการตัดสินใจเลือกทำประกันอัคคีภัยสำหรับที่อยู่อาศัย ควรคำนึงถึงประเด็นเบื้องต้น ดังนี้

1. ความคุ้มครองที่เจ้าของที่อยู่อาศัยต้องการ โดยทั่วไป การทำประกันอัคคีภัยมักจะรวม 6 ภัยหลักๆ ได้แก่ ไฟไหม้ ฟ้าผ่า การระเบิด ภัยจากยานพาหนะ หรือสัตว์พาหนะ (ช้าง ม้า วัว ควาย) ภัยจากอากาศยาน หรือวัตถุที่ตกจากอากาศยาน และภัยอันเนื่องจากน้ำ นอกจากนี้ยังมีภัยอื่นๆ ที่อาจเกิดขึ้นได้ หากเกิดขึ้นค่าความเสียหายก็สูง เจ้าของที่อยู่อาศัยก็ควรเพิ่มความคุ้มครองในกรณีต่างๆ ด้วย

2. ทรัพย์สินที่สามารถเอาประกันอัคคีภัยได้ ได้แก่ บ้าน ทาวน์เฮ้าส์ บ้านแฝด ตึกแถวสำหรับที่อยู่อาศัย โรงรถ และอาคารย่อย ส่วนทรัพย์สินที่ไม่ได้รวมอยู่ในกรมธรรม์ประกันอัคคีภัย ยกเว้นว่าจะระบุไว้อย่างชัดเจน เช่น ทองคำแท่ง รากฐานของสิ่งปลูกสร้าง เอกสารสำคัญต่างๆ เป็นต้น

3. การคำนวณเงินทุนประกันอัคคีภัยที่เหมาะสม เจ้าของที่อยู่อาศัยจะต้องแยกราคาที่ดิน ราคาสิ่งปลูกสร้าง และทรัพย์สินภายในที่อยู่อาศัย เช่น ราคาที่ดิน 1,000,000 บาท ราคาสิ่งปลูกสร้างหรืออาคาร 1,500,000 บาท (ไม่รวมฐานราก) และราคาทรัพย์สินภายในอาคารตกแต่งเพื่อการอยู่อาศัย 1,500,000 บาท ทุนประกันอัคคีภัยที่เหมาะสมคือ 3,000,000 บาท

4. การเคลมประกันอัคคีภัย บริษัทอาจจ่ายค่าสินไหมน้อยกว่า 100% ของมูลค่าความเสียหาย เพื่อให้ได้รับประโยชน์สูงสุด เจ้าของที่อยู่อาศัยควรทำประกันอัคคีภัยที่อยู่อาศัยที่ทุนประกันไม่ต่ำกว่า 70% ของมูลค่าทรัพย์สิน เช่น มูลค่าทรัพย์สินทั้งหมด 3,000,000 บาท ทุนประกันที่ 70-100% ของมูลค่าทรัพย์สิน คือ 2,100,000 - 3,000,000 บาท หากเกิดอัคคีภัยที่มีความเสียหายทั้งหมด บริษัทประกันจะจ่ายค่าสินไหมทดแทนเต็ม 100% ของจำนวนทุนที่ทำไว้ (อ่านเพิ่มเติมได้ที่ลิงค์ด้านบน)

นอกจากการทำทุนประกันภัยที่ควรทำมากกว่า 70% ของมูลค่าทรัพย์สินแ้ว เจ้าของที่อยุ่อาศัยต้องทำความเข้าใจเรื่องค่าความรับผิดชอบส่วนแรกของการเคลมประกันอัคคีภัยในแต่ละกรณีด้วย เช่น เจ้าของที่อยู่อาศัยมีทุนประกันภัยอันเนื่องมาจากน้ำ 200,000 บาท บริษัทประกันได้กำหนดค่าความรับผิดส่วนแรกในการเคลม 2,000 บาท ต่อเหตุการณ์ ถ้าที่อยู่อาศัยมีน้ำรั่วซึม มีการประเมินความเสียหายประมาณ 100,000 บาท เจ้าของบ้านสามารถเคลมได้สูงสุด 98,000 บาท

5. การเลือกชำระเบี้ยตามจำนวนปีที่เพิ่มขึ้น เบี้ยประกันเฉลี่ยต่อปีลดลง เจ้าของที่อยู่อาศัยประหยัดเบี้ยประกันได้มากขึ้น กล่าวคือ การเลือกทำประกันภัย 2 ปี บริษัทจะคิดเบี้ยประกันภัย เท่ากับ 175% ของเบี้ยประกันภัย 1 ปี ถ้าเบี้ยประกันภัย 1 ปี 1,000 บาท เบี้ยประกันภัย 2 ปี จะอยู่ที่ 1,750 บาท เบี้ยเฉลี่ยต่อปี 875 บาท ทำให้ประหยัดเงินได้ 250 บาท ถ้าหากเลือกทำประกันภัย 3 ปี บริษัทจะคิดเบี้ยประกันภัย เท่ากับ 250% ของเบี้ยประกันภัย 1 ปี เบี้ยประกันภัย 3 ปี จะอยู่ที่ 2,500 บาท เบี้ยเฉลี่ยต่อปี 833.33 บาท ทำให้ประหยัดเงินได้ 500 บาท ที่ความคุ้มครองเท่าเดิม ทั้งนี้เมื่อเวลาผ่านไปหลายปี มูลค่าทรัพย์สินอาจเปลี่ยนไปมีค่ามากขึ้น เจ้าของที่อยู่อาศัยจึงควรสำรวจทุนประกันภัยให้เหมาะสมกับมูลค่าทรัพย์สินด้วย

(อ่านข้อมูลเพิ่มเติมได้ตามลิงค์ด้านบน)

กิจกรรม CSR ขัดบ่อเต่าทะเล และปล่อยเต่าสู่ท้องทะเล

ดูเพิ่มเติม

TOWN HALL 2024 "MEETING & PLAYING" TOPGOLF MEGACITY

ดูเพิ่มเติม

กิจกรรม Tidlor Culture WOW และ Tidlor Camp

ดูเพิ่มเติม

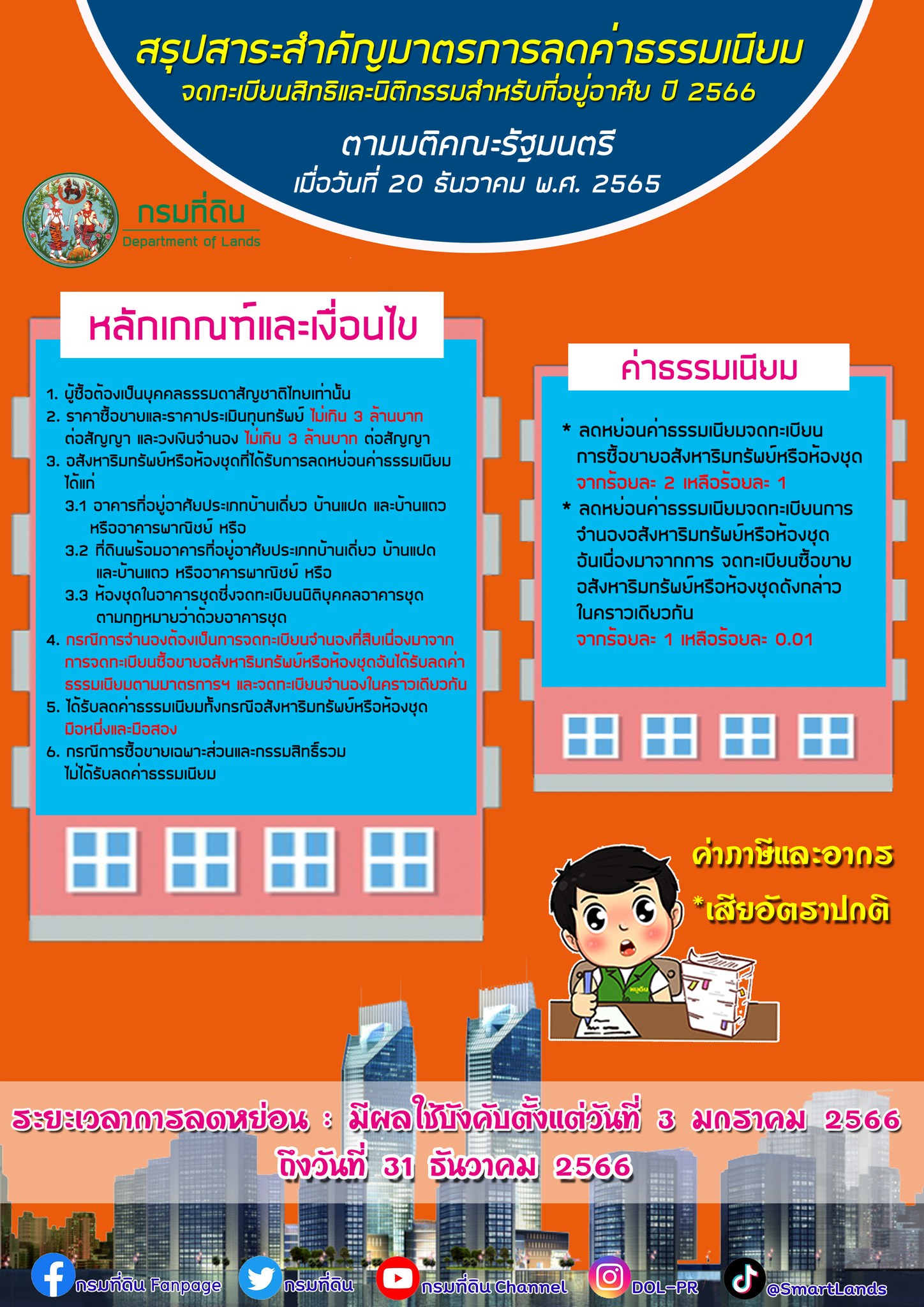

ค่าธรรมเนียมการจดทะเบียนสิทธิ และนิติกรรม สำหรับการโอนและการจำนองจากการซื้อขายอสังหาริมทรัพย์ และห้องชุดพักอาศัย ในปี 2566

ดูเพิ่มเติม

ต่างชาติ สามารถถือครองอสังหาริมทรัพย์ไทยได้มากแค่ไหน ?

ดูเพิ่มเติม